政府は、「年収の壁 支援強化パッケージ」に配偶者手当への対応を盛り込むなどして、

各企業における配偶者手当の見直しを推進しています。

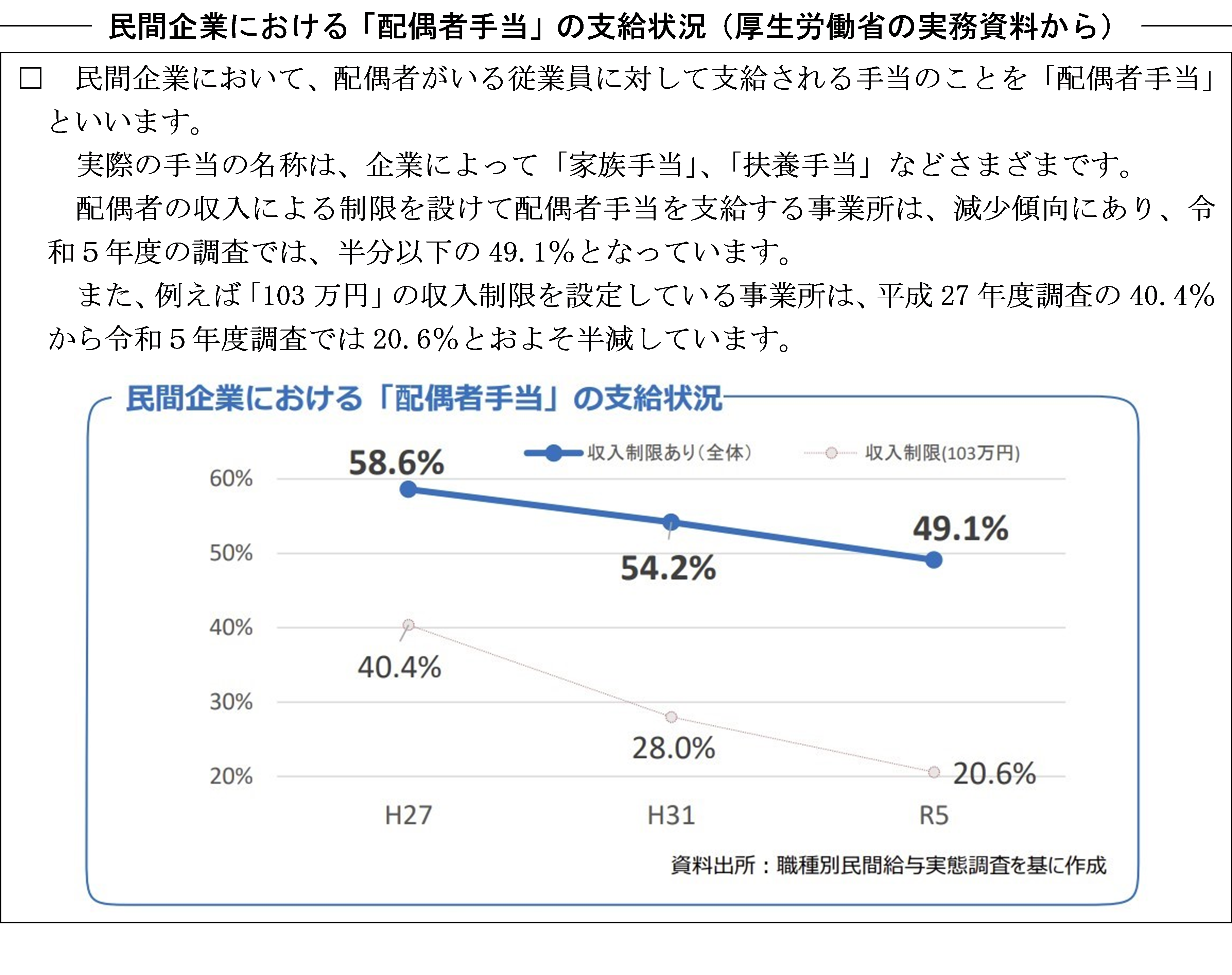

最近、「支給状況が減少傾向」にあることから、それを踏まえて、

厚生労働省作成の「「配偶者手当」の在り方の検討に向けて(実務資料編)」なども改訂されています。

☆ 厚生労働省からは、

“配偶者手当見直し検討のフローチャート”などを盛り込んだリーフレットや実務資料が公表されています。

検討をお考えの場合は、気軽にお声掛けください。資料もご用意いたします。

「令和6年4月 源泉所得税の改正のあらまし」を公表(国税庁)

令和6年度の税制改正などにより源泉所得税関係について行われた改正のうち、

主要なものを紹介する「令和6年4月 源泉所得税の改正のあらまし」が、国税庁から公表されました。

定額減税の実施が最も重要といえますが、次のような改正も行われますので、早めに確認しておきましょう。

――― 「令和6年4月 源泉所得税の改正のあらまし(国税庁資料)」から抜粋 ―――

| 1 令和6年10月1日以後に提出する「給与所得者の保険料控除申告書」について、

次に掲げる事項(申告者との続柄)の記載を要しないこととされました。

① 社会保険料について、社会保険料のうちに自己と生計を一にする配偶者その他の親族が負担すべきものがある場合におけるこれらの者の申告者との続柄

② 新生命保険料及び旧生命保険料について、保険金、年金、共済金、確定給付企業年金、退職年金又は退職一時金の受取人の申告者との続柄

③ 介護医療保険料について、保険金、年金又は共済金の受取人の申告者との続柄

④ 新個人年金保険料及び旧個人年金保険料について、年金の受取人の申告者との続柄

2 「給与所得者の扶養控除等(異動)申告書」について、 その申告書に記載すべき事項がその年の前年の申告内容と異動がない場合には、 その記載すべき事項の記載に代えて、その異動がない旨の記載によることができることとされました。

この改正は、令和7年1月1日以後に支払を受けるべき給与等について提出する「給与所得者の扶養控除等(異動)申告書」について適用されます。

注「従たる給与についての扶養控除等(異動)申告書」についても、同様の改正が行われました。

|

☆ 「給与所得者の扶養控除等(異動)申告書」については、

令和6年の年末調整の際に、他の申告書とあわせて、令和7年分のものを提出してもらうのが一般的です。

2の改正は、その令和7年分のものから適用されることになります。

国税庁では、後日、この改正後の取扱いについて説明した

「簡易な給与所得者の扶養控除等申告書等に関するFAQ(源泉所得税関係)」を

国税庁ホームページに掲載する予定としています。