令和5年度税制改正により、事業者の提出事務の負担軽減を目的として、「源泉徴収票のみなし提出の特例」が設けられました。その特例が令和9年1月1日からスタートします。

この特例により、令和9年1月1日以後に提出すべき令和8年分以後の給与所得の源泉徴収票については、給与支払報告書を市区町村へ提出した場合には、税務署へ給与所得の源泉徴収票を提出したとみなされることになります。

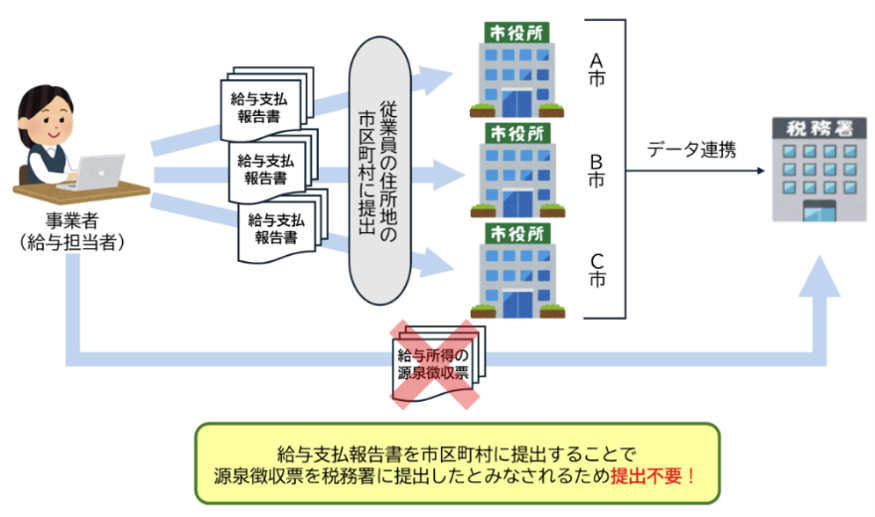

つまり、給与支払報告書を市区町村へ提出した場合には、源泉徴収票を税務署に提出する必要がなくなります!

国税庁では、特設ページを設け、その周知を図っています。

――― 源泉徴収票のみなし提出の特例 特設ページ(この特例のイメージ図) ―――

(注)従業員への源泉徴収票の交付は引き続き必要です。

特設ページでは、この特例に関する情報を提供しています(随時更新)。

「源泉徴収票(給与所得・公的年金等)のみなし提出の特例に関するQ&A(令和8年4月)」も公表されていますので、確認しておくとよいと思います。

令和8年分の年末調整の結果を反映した源泉徴収票・給与支払報告書については、この特例が適用されることになります。